得物月卡:深度攻略,别踩坑!

得物月卡的购买路径需要穿透平台表面功能,挖掘其背后的商业逻辑。用户在App内搜索"月卡"关键词时,往往会被引导至潮玩会员或球鞋会员等付费服务,但这些产品本质上属于分层会员体系。购买时需注意区分基础会员与高级会员的权益差异,部分月卡可能捆绑了专属优惠券或优先购资格,实际价值需结合个人消费频率评估。平台通过月卡实现用户分层,核心在于将高频用户转化为稳定付费群体,而低频用户则通过免费功能维持活跃度。

购买渠道的隐性成本常被忽视。官方App内购买虽便捷,但可能隐藏二次付费风险,如某些月卡需配合特定商品才能激活权益。第三方平台虽提供价格对比,但存在信息不对称问题,部分渠道可能通过虚假宣传诱导消费。真正有价值的月卡往往与平台核心业务绑定,例如球鞋会员需配合限量球鞋发售周期,其实际使用价值受商品供应量直接影响。用户需建立"权益-使用频率"的量化模型,避免为未使用的权益支付溢价。

月卡权益的时效性与场景适配度是关键变量。部分月卡包含的优先购资格,其有效期可能与商品发售时间错位,导致权益失效。更隐蔽的是平台通过算法调整权益覆盖范围,例如在大促期间临时关闭部分会员专属优惠。用户应建立动态评估机制,将月卡权益与自身消费习惯匹配,如潮玩爱好者需关注周边商品发售日历,而球鞋用户则要追踪限量球鞋的上架节奏。

隐藏规则常存在于支付环节。部分月卡采用"月费+商品溢价"的复合计费模式,表面价格低于官方售价,实则通过商品溢价弥补差价。更复杂的是平台通过会员等级联动机制,将月卡费用转化为长期会员权益的折算成本。用户需计算隐性成本,例如某月卡看似月费19元,但需配合购买价值199元的商品才能激活全部权益,实际支付成本远超表面价格。这种设计本质是将用户消费行为转化为持续性现金流。

购买决策应建立在对平台生态的深度理解之上。得物通过月卡构建的会员体系,实质是将用户行为数据转化为商业价值的闭环。高频用户通过月卡支付获取专属权益,低频用户则通过免费功能维持存在感。这种分层策略使平台既能保证核心用户粘性,又能降低获客成本。用户需根据自身消费特征选择策略,例如将月卡作为潮玩收藏的辅助工具,或将其视为球鞋交易的入场券,而非单纯的消费行为。真正有价值的月卡,往往能成为特定消费场景下的战略资源。

相关文章

美团月付提现到银行卡怎么操作

美团月付作为美团生态内的信用支付工具,其资金流转规则与传统银行卡存在本质差异。用户账户内的资金本质上属于平台授信额度,而非现金资产。根据现有规则,美团月付并未开放直接提现至银行卡的功能,这与信用卡的现...

便荔卡取现额度详解

便荔卡包作为数字金融工具,其取现额度设计直指用户资金流动性需求与风险控制的平衡。从技术实现层面看,系统通常通过预设参数限制单笔或累计取现金额,这种机制既保障账户安全,也符合金融监管对预付卡业务的合规要...

商户套现被罚,金融信任危局

商户帮朋友套现,最终酿成巨额罚款,这不仅仅是一个简单的违规事件,更深刻地暴露了金融服务行业中的信任危机,以及个人行为与机构责任之间的复杂关系。事件的核心在于某知名支付平台(以下简称“平台”)的“风控”...

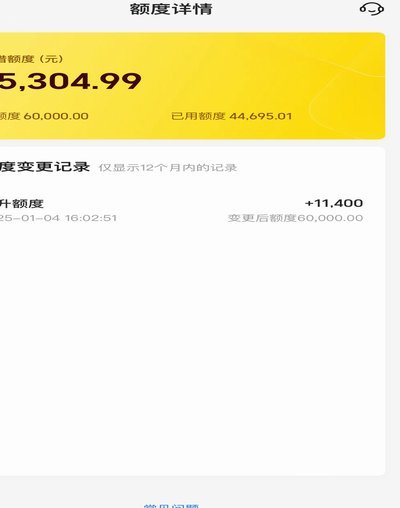

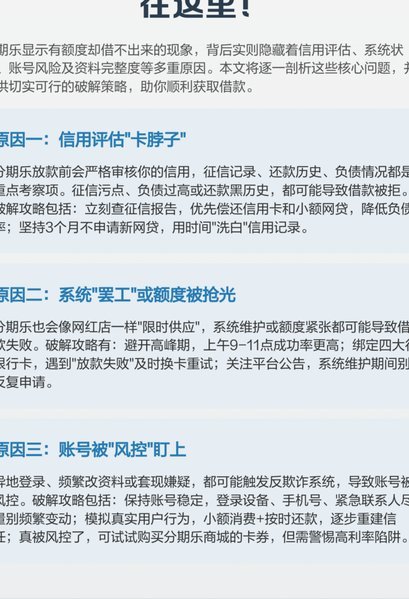

分期乐额度借不到,原因竟然是……

**分期乐额度借不出来:隐藏在表面现象背后的深层原因** 在消费金融市场中,分期乐等平台以其便捷的分期服务吸引了不少消费者。然而,部分用户在使用过程中会遇到一个令人困惑的问题:明明有可用额度,却无法...

白条的额度怎么套出来

白条,作为一种现金式支付方式,其额度并非固定不变,而是取决于申请人自身的信用状况和银行的风险评估。理解“套出”白条额度的逻辑,并非简单地提高收入或申请次数,而在于系统地提升自身的财务健康度,使其在银行...

秒到白条背后的真相

“白条秒到”这个现象,在快速发展的消费金融领域,不仅仅是数字上的速度,更代表着一种全新的支付体验和商业模式的演变。传统的信用卡支付流程,即便在网络环境下,仍然需要银行系统验证、交易对手确认等环节,导致...