分期乐购物额度取现方法详解

分期乐购物额度本质上是平台基于用户信用评估形成的虚拟资金池,其核心逻辑在于通过消费行为积累信用资产。当用户选择将购物额度用于取现时,实质上是将信用额度转化为流动性资产的过程。这一操作需要通过平台内置的额度转换通道完成,通常涉及身份验证、额度评估、资金到账三个环节。值得注意的是,取现功能并非所有用户都能开放,平台会根据用户的消费频率、还款记录、信用评分等维度进行动态评估,这决定了取现额度的上限与使用条件。

在具体操作中,用户需通过分期乐App内的"额度管理"模块进入取现流程。系统会实时计算可取现金额,该金额通常受限于用户历史账单的还款表现及当前信用评分。值得注意的是,取现行为会直接影响用户的信用评估模型,频繁或大额取现可能触发风控机制,导致额度临时冻结或使用权限下调。平台通常会在取现后通过短信或App推送提醒用户关注还款计划,避免因资金周转问题引发信用风险。

从金融逻辑角度看,购物额度取现本质是将消费信用转化为短期流动性工具,但这一过程存在明显的成本结构。平台会对取现金额收取一定比例的服务费,同时用户需承担资金占用期间的利息成本。这些费用通常以年化利率形式体现,具体数值取决于用户的信用等级和取现时间。值得注意的是,部分用户可能误将取现视为免费的资金获取渠道,实际上这种操作可能加剧财务压力,尤其当取现金额超出实际资金需求时。

在替代方案层面,用户可考虑通过分期乐的官方贷款产品或第三方合作金融机构获取资金。这类方案通常具备更明确的利率条款和还款计划,相比额度取现更具财务透明度。对于有长期资金需求的用户,建议优先选择正规金融渠道,而非依赖平台信用额度。同时,平台也会通过大数据分析用户资金需求,适时推送适合的金融产品,但用户需保持警惕,避免陷入过度借贷陷阱。

用户心理层面,购物额度取现往往源于对短期资金周转的迫切需求。这种需求可能源于突发支出、临时性资金缺口或消费冲动。平台通过设计额度取现功能,实质上是在满足用户即时消费需求的同时,强化其信用消费行为。然而,用户需清醒认识到,这种操作本质上是将未来还款能力提前透支,长期依赖可能导致负债累积。因此,建议用户在使用此类功能时,建立清晰的资金规划意识,避免陷入消费主义陷阱。

相关文章

鹿优选备用金:打造灵活战备资本缓冲垫

当代金融周期的高速波动,使得单纯的现金存款早已无法满足实战层面的风险应对需求。构建如“鹿优选备用金”这类策略性资金池,本质上是对传统储蓄理念的一次升级,它将备用金的属性从单纯的“等待期存款”重塑为具有...

得物:重塑二手奢侈品的信用生态

当今的消费趋势正在经历一次重大的结构性转向,这使得专门围绕高端二手和品牌回流价值的平台如得物,不再仅仅是交易场所,而是构成了一套复杂的消费信用体系。传统零售业往往将商品生命周期视为一次性的线性流程,而...

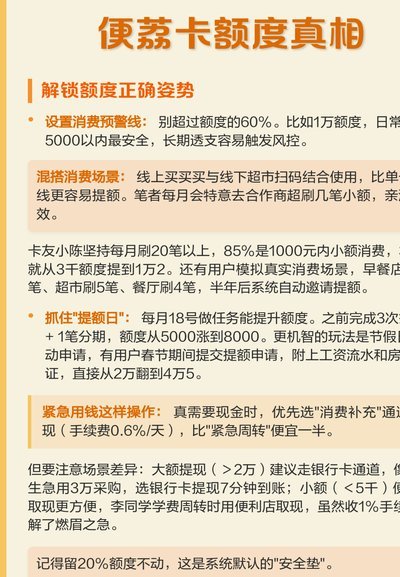

便荔卡借款7000能提现吗?

便荔卡作为互联网金融平台,其借款提现规则需结合具体产品条款分析。7000元借款是否支持提现,关键取决于平台对“提现”功能的定义。部分平台将提现视为资金划转操作,可能允许用户将借款金额转入个人账户,但通...

京东白条快捷提现指南

京东提现功能便捷资金流转,一指转现为现金。操作。 资金快速到账。京东提现助商家活期,资金流。操作简便高效,资金流转快到账快。京东。安全,省心。提现。京东。 京东提现,易操作,资金管理。建议。...

得物余额能提现吗?揭晓答案

得物,作为一个集购物、鉴定、转售于一身的平台,在用户群体中积累了广泛的影响力。其中,“得物余额”是用户通过支付订单或参与活动获得的一种虚拟货币形式。对于用户来说,他们往往 这一方面的原因在于,得物作...

拿去花能套现吗

近年来,随着移动支付和数字金融的迅速发展,“拿去花”这类金融服务产品逐渐走进人们的视线。它以小额信贷为特色,旨在提供快速便捷的资金周转服务。但随之而来的一个问题便是:“拿去花可以套现吗?”在探讨这个问...