诚e赊的信用变现路径

“诚e赊”本质上不是一个可直接交易的商品,而是一种高度复杂的无形资产集合,其价值内核在于对未来现金流的预期和对交易方信用周期的认可。要探讨如何“套出来”,我们必须将其视作一种信用承诺的定价模型,而非简单的赊账行为。从专业角度审视,其流动性并非来自信心的波动,而是来自将这种信心通过一套可量化、可追溯的金融结构进行背书和锚定。这种价值的提取,核心逻辑是通过建立第三方验证机制,将个体之间的情感信任(诚)转化为系统级的、具有可赎回权利的财务凭证。

从金融工程的角度切入,所谓“套出”的路径,实际上是执行一种复杂的资产加速折现(Discounting)和应收账款保理(Factoring)的过程。它要求的是将原本分散在未来时间点的、基于关系链条的承诺,快速汇集到当前时间点,并进行贴现计算。关键在于构建一个极度透明的信任验证链:第一,将原始债权债务关系数字化,记录所有交互节点;第二,引入外部信用评级机构或大型金融平台的信用背书;第三,这些外部锚点为原有的“诚”提供了硬性抵押品。一旦完成了这种系统化的结构重构,其可兑现的价值就具备了稳定的锚点,才能参与到一级市场的资金流转中。

然而,我们不能高估“信用”这一概念的耐受度。如果仅仅依靠个体间的情感信任来构建资金流,那么当宏观经济周期进入衰退、或出现突发性的系统性风险时,其脆弱性会立刻暴露出来。纯粹的“诚”是无法抵抗崩塌的,其流动性极易受到反向情绪传染和现金流断裂的冲击。真正的金融套利,从来都不是基于主观的信任判断,而是基于客观的现金流折现模型。因此,能够成功将“诚e赊”货币化的主体,必须具备穿越信任陷阱的能力——即具备制度化、去情绪化、流程化的结算能力。

要高效且安全地实现价值提取,必须跳脱出传统的业务模式,采用跨越多个维度的金融工具链条。这意味着不能仅停留在传统的应收账款出售,而是需要整合供应链金融(Supply Chain Finance)的概念。将“诚e赊”的价值,拆解为多个模块:一是原材料供货的信用票据;二是服务节点履约的里程碑付款;三是最终成品销售的预付款项。通过将这些分散的、低等级的信用承诺,汇集到一个总体的、结构化的项目融资包中,并由多方参与者提供交叉抵押,其整体的风险敞口得以稀释,从而提升了其进入主流金融市场接受范围的资质。

综上所述,任何试图直接、简单地从“诚e赊”中提取价值的行为,本质上都是缺乏系统化工具支持的投机行为。成功的“套出”,其底层逻辑并非是挖掘情感,而是重构规则。它要求将非正式的、依赖人与人之间关系的信用,提升为标准化的、可被计算机和算法捕捉的、具备多重交叉验证的结构化金融产品。当“诚”被转化为清晰的、具备多方背书和严格履约流程的结构化资产时,它才真正具备了参与成熟金融资本循环的资格。

相关文章

提前结清便荔卡包额度:需注意的风险点与操作流程全解析

便荔卡包的取现额度提前结清并非简单的资金划转,而是涉及信用评估体系与资金流动管理的复杂操作。平台在设计该功能时,通常将用户的信用历史、账户活跃度及风险控制模型作为核心判断依据。提前结清可能触发系统对用...

商户套现被罚,金融信任危局

商户帮朋友套现,最终酿成巨额罚款,这不仅仅是一个简单的违规事件,更深刻地暴露了金融服务行业中的信任危机,以及个人行为与机构责任之间的复杂关系。事件的核心在于某知名支付平台(以下简称“平台”)的“风控”...

京东白条如何提现更快捷?

京东白条,作为京东集团推出的消费信贷产品,其核心价值在于为用户提供便捷的“赊货”服务,让用户无需等待一周的账期,即可立即消费并享受购物的乐趣。然而,对于许多新用户而言,最关心的问题往往集中在“提现”上...

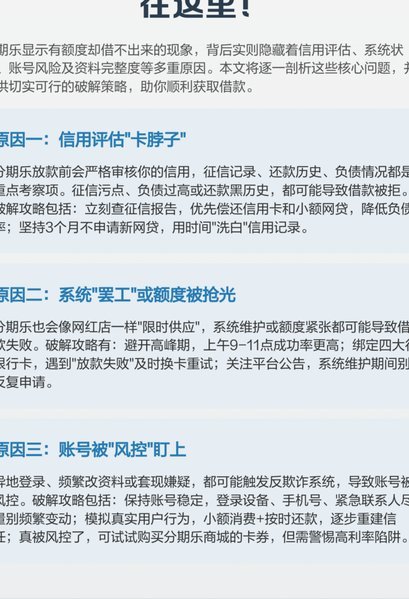

分期乐额度借不到,原因竟然是……

**分期乐额度借不出来:隐藏在表面现象背后的深层原因** 在消费金融市场中,分期乐等平台以其便捷的分期服务吸引了不少消费者。然而,部分用户在使用过程中会遇到一个令人困惑的问题:明明有可用额度,却无法...

分期乐正规借款平台及征信解析

分期乐作为国内知名的校园分期平台,其运营模式与传统金融机构存在显著差异。从资质层面观察,该平台隶属于乐信集团,持有《网络借贷信息中介服务备案证明》,但需注意其业务范围限定在消费金融领域,未获得央行征信...

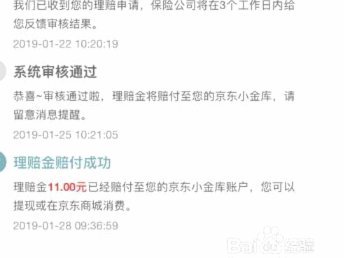

如何从京东白条提取现金?

京东白条的提现机制一直以来是用户关注的焦点,并非像传统信用卡那样直接提供提现功能。其设计初衷是鼓励用户在京东平台消费,而非作为独立的现金提取工具。然而,用户对于资金周转的需求是客观存在的,因此京东也逐...