拿去花如何变现?

从宏观视角审视“拿去花取现容易吗”这一命题,核心问题并非指向某一种具体的物质转换效率,而是深入探讨了潜能与现实、价值载体与流通货币之间的固有摩擦力。我们首先必须厘清,所谓的“它”,极少是一个孤立的资源...

美团月付官方电话:用户转化的战略枢纽

美团月付的运营逻辑核心在于降低用户获取成本和提升用户活跃度,而“官方电话”这一看似简单的入口,实际上蕴含着对用户心理、渠道成本和风险控制等多重考量。长期以来,美团在探索多种营销渠道时,始终意识到直接用...

分付取现秒到账,套现风险如何应对

分付取现秒到的运作逻辑本质上是通过资金池快速周转实现的。当用户申请提现时,系统会优先调用平台沉淀的备用金或合作金融机构的短期授信额度。这种设计虽然提升了用户体验,但也暗含着资金链断裂的潜在风险。平台方...

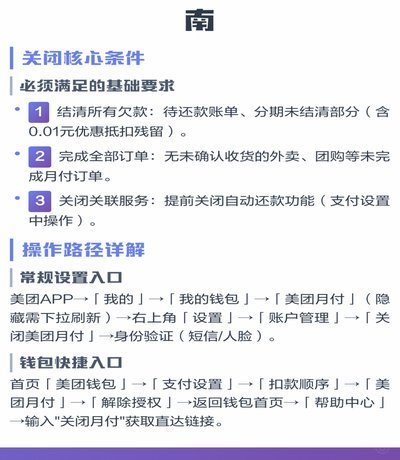

美团月付回收平台取消订单指南

美团月付回收平台近年来逐渐成为许多商家和个体经营者的财务工具,它简化了账单管理流程,提升了资金周转效率。然而,在实际操作中,不可避免地会遇到需要取消订单的情况。这类需求可能是由于商品或服务的问题、用户...

鹿优选额度怎么用?实用指南

鹿优选额度,这听起来像一道神秘咒语,许多用户在面对它时一头雾水,不知该如何发挥其威力。其实,它并不像想象中那样复杂,更像是一把钥匙,能打开更多优质资源的宝库。它主要通过两种方式来体现价值:一是直接抵扣...

分期乐额度充足却无法提现

理论上,分期乐显示的可用额度,代表的是一个基于风控模型计算出的信用潜力空间。然而,用户在实际提现或支付时遭遇的“无法取出”困境,其本质绝非简单的技术故障,而是一种复杂的多层级限制信号。这种额度到可用资...

微信分付取现商家平台是否可见

微信分付取现商家平台能看到吗,这个问题看似简单,实则蕴含着复杂的运营逻辑和支付安全机制。核心在于理解“平台”究竟指什么——是微信支付自身、还是其接入商户的第三方支付服务商(例如支付宝、云闪付等),亦或...

花呗套现平台大揭秘

近年来,随着互联网金融的发展,各类信用支付工具逐渐普及,其中以蚂蚁集团推出的“花呗”最为人熟知。然而,部分用户为了获取现金流动性,试图通过各种方式绕过平台规则,进行所谓的“套现”。这种行为看似便利,实...

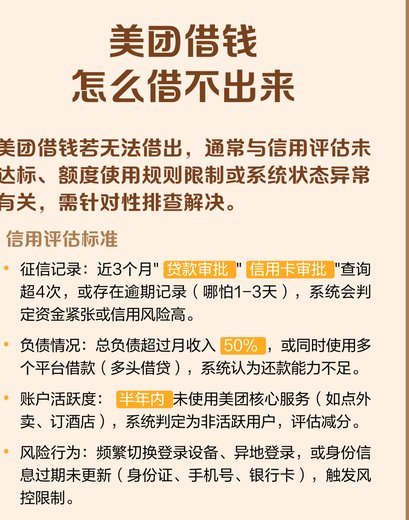

美团有额度借不出来怎么办?

面对美团借款无法提取的问题,首先需要明确的是,这可能是由多种因素引起的。最常见的原因包括账户存在未还款项或逾期记录、借款额度被冻结、个人信息审核不通过以及系统技术问题等。具体解决方案则需分情况而定。...

花呗套现:2021年的现状与风险

支付宝花呗作为互联网金融产品,其设计初衷是为用户提供信用消费服务而非现金提取工具。2021年金融监管趋严背景下,蚂蚁集团对花呗的提现功能进行了技术性限制,通过风控模型实时监测资金流向,任何试图通过虚拟...